近年、物価がジワリジワリと上昇しています。ついこの間まで1キロ199円で売られていた小麦粉が259円に。5食399円のパックごはんが459円に・・・・・・このような光景は特に春先にみられます。最近では、価格こそ一緒だけれど、よく見ると内容量が少なくなっている様なケースもあり、あなどれません(笑)

このように物価が上昇することを「インフレーション」と呼びます。当然、物価が上昇した分、お金の価値はさがります。物価の上昇分、もらえるお金が増えれば±0ということになりますが、サラリーマンの平均収入は20年前の水準以下。

さらに追い打ちをかけるかのように、2019年10月から消費税が2%引き上げられ「10%」になろうとしています(冷汗)

これは(超ざっくり言えば)消費税が2%引き上げられた瞬間に、資産の価値は2%減ることを意味しています。

不幸か幸いか、我が家には資産と呼べるものがあまりないのですが、将来のインフレ&増税に対処する方法を探してみました。その中で「ピン!」と来たのが、米国債です。

米国債ってなんだろう?

米国債とは、アメリカ政府が発行する公債、いわば借用証書みたいなもの。これを発行して世界中からお金をかき集めてアメリカの経済を運営していきます。当然、お金を出してくれた人には、その額面+αのご褒美が与えられます。

要は、貸した額よりちょっと多くなって帰ってくるのですね。

その+αの部分がどれだけあるのか?というのが利率です。我が国、日本の場合は10年もので0.1%未満。それに対しアメリカは2~3%の金利がついてきます。(償還までの年数が長いほど利率は高くなる)

数字がニガテな私でも、どちらが得かは一目瞭然!!とりあえず買ってみることにしました。

はじめての米国債購入!

米国債には、2つのパターンがあります。

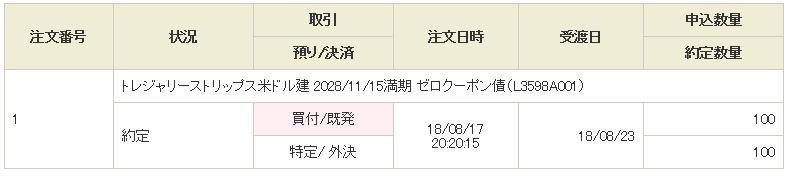

私が今回かったのは、2の「ゼロクーポン債」。満期が2028年の11月15日、その日に100ドル帰ってきますが、購入時に払った金額は約76ドルです。つまり10年間もっていると24ドル上乗せされて帰ってくるという事です!これはお買い得ぅ♪

米国債のデメリット

そんなお買い得な米国債ですが、当然デメリットもあります。

まず、外貨建て(つまり円をドルに換えて購入する)ので、為替リスクがあります。単純に年利2%×10年=20%ですが、購入時よりドルが20%以上下落した状態で満期を迎えたら、もちろん損をします。ただ、ドルでの償還になるので、ドル高になるまでそのまま持ち続けることも可能です。逆もありますが(笑)

それと、個人的には今後、円安の方向に向かうと考えています。それが1ドル120円なのか150円なのかはわかりませんが・・・・・。戦後の異常なまでの好景気を過ぎ、平成不況が訪れ、やがて日本は「普通の国」になるのではないかな。(あくまで一個人の予測)

つぎに、利子分に対し税金が引かれます。税金関係は全く詳しくないので、ボヤーっと書いておきますが、今回購入した債券の場合、利子分約24ドルに対して20.315%の税金が徴収される様です。まぁ、銀行預金の利息にも税金がかかっているので、仕方がないことではあります。

まとめ

さて、今回はインフレ&増税対策の一つとして米国債をご紹介いたしました。私自身、今回が初めての購入で、仕組み的にもまだまだ理解しきれてない部分もあり、大手を振ってオススメできる訳ではありませんが、「こんなものもあるのか!」と頭の片隅に置いていただけたら幸いです。

さて、今回はインフレ&増税対策の一つとして米国債をご紹介いたしました。私自身、今回が初めての購入で、仕組み的にもまだまだ理解しきれてない部分もあり、大手を振ってオススメできる訳ではありませんが、「こんなものもあるのか!」と頭の片隅に置いていただけたら幸いです。

最後に、今回紹介した米国債は比較的安全性の高い投資ではありますが、投資には必ずリスクがあります。上記以外にも、多くのリスクが存在している可能性があり、中には、資産を蝕む大きな危険が潜んでいるかもしれません。投資はくれぐれも自己責任でお願いいたします。

最後までご覧いただきありがとうございました!

ブログランキングに参加しています。ポチっと押してくれたら喜びます♪

人気ブログランキング

コメント